2025年8月 ホノルル不動産マーケットレポート

公開日:2025.09.12 更新日:2025.09.12

2025年8月のホノルル不動産マーケットレポート

一戸建ては微増、コンドは小幅減—在庫は高止まり、契約は一部で活発化

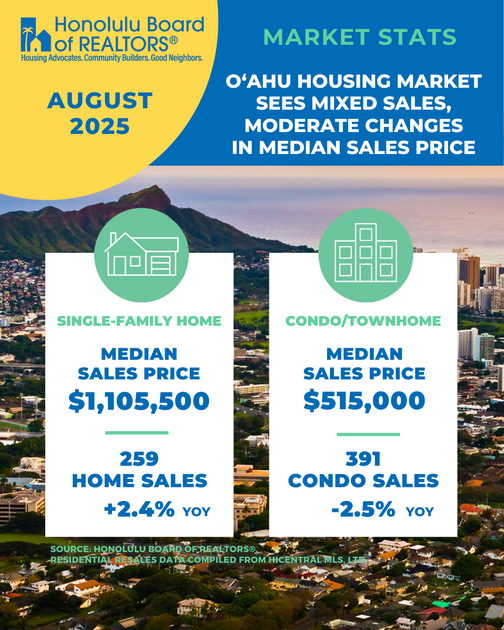

前年同月比の販売動向 - 一戸建て:+2.4%(253件 → 259件) - コンドミニアム:-2.5%(401件 → 391件)

年初来(YTD)販売件数 - 一戸建て:-2.2% - コンドミニアム:-4.7%

1. 価格動向

- 一戸建ての中央値価格:$1,105,500(前年比 -1.5%)

※YTD中央値は$1,140,000(+3.6%) - コンドの中央値価格:$515,000(前年比 +3.0%)

※YTD中央値は$505,000(-0.6%)

所見:一戸建ては月次で小幅に調整しつつ、年初来では上昇基調。コンドは月次で持ち直し、年初来は横ばい圏。

2. 買主様の動き(Pending=契約中)

- 一戸建て:302件(+28.5%)—年内最多

- コンド:406件(-1.0%)—ほぼ横ばい

価格帯・地域のハイライト

- 一戸建て:$900,000〜$1,199,999が+19.4%で最も活発

ʻEwa Plainの販売件数は+30.0%。PendingはʻEwa Plain +64.7%/Diamond Head +48.0%

- コンド:$1M以上は+32.5%(53件)

Pearl Cityは-68.8%(10件)と減速。MetroのPendingは+13.4%(245件)

一方、Central Oʻahu/ʻEwa PlainのPendingは減少

3. 新規リスティングと在庫(アクティブ)

一戸建て

- 新規:318件(-8.1%)

$2M未満で減速。$2M以上は+40.8%(69件)—East Honolulu/Windwardが牽引

- 在庫(8月末):790件(前年比わずかに増、前月比 -7.3%)

コンド - 新規:643件(+2.2%)—約半数が$300,000〜$599,999 - 在庫(8月末):2,412件(前年比 +28.4%、前月比 -1.9%)

所見:ハイエンド一戸建ての供給増が目立つ一方、コンドの新規は“手の届きやすい価格帯”に厚み。全体として在庫は高止まり。

4. 市場滞留日数(Median Days on Market)

- 一戸建て:22日(前年 14日)

- コンド:48日(前年 28日)

解釈:比較検討の長期化が進行。特にコンドで滞留の伸びが顕著。

5. セグメント・地域別の動き(要点)

- 一戸建て:価格帯横断で概ね安定。$900k〜$1.2Mが牽引

ʻEwa Plainの販売増(+30%)が目立ち、PendingでもʻEwa Plain/Diamond Headが大幅増 - コンド:地域差が大きい構図。$1M+は伸長(+32.5%)だが、Pearl Cityは大幅減

6. 戦略アドバイス

売主様

- 初動価格×迅速な見直し:在庫厚め・滞留長めの局面では「適正価格」と“機動的な価格調整”が成否を左右。

- 見せ方強化:ホームステージング、修繕履歴、維持費の透明化で訴求力を高める。

買主様

- 交渉余地の拡大:在庫高止まり・滞留長期化は交渉機会。金利+維持費を含む総コストで判断。

- エリア×価格帯の最適化:一戸建ては中価格帯が厚く、コンドは$300k〜$599kに新規が集中。ニーズに合わせた選定を。

7. まとめ

一戸建ては微増、コンドは小幅減。年初来の販売は前年割れが続く一方、一戸建てのPendingが年内最多となり、買主様の“動き出し”がみられます。

在庫の高止まりと滞留長期化を踏まえ、価格戦略と情報開示の精度がより重要な月となりました。

※ローン条件や税務、短期賃貸の可否などで最適解は変わります。個別事情に合わせ、最新データを踏まえたご提案を行います。

※このレポートは、ホノルル不動産協会(Honolulu Board of REALTORS®)が発表した再販市場データに基づいています。